2024年广州上半年度甲级写字楼市场迎来企稳态势;零售市场方面,市场消费需求稳步恢复,新兴商圈的次新项目持续去化。6月26日,在戴德梁行和珠江城联合举办的绿色·智能·可持续发展研讨会暨2024上半年度商办市场回顾新闻发布会上,透露了以上信息。

甲级写字楼:净吸纳量增长,空置率小幅回落

公开资料显示,华昌新材成立于2002年,公司是一家集研发、生产、销售于一体,专业生产泳衣、运动、瑜伽、内衣等面料的企业。

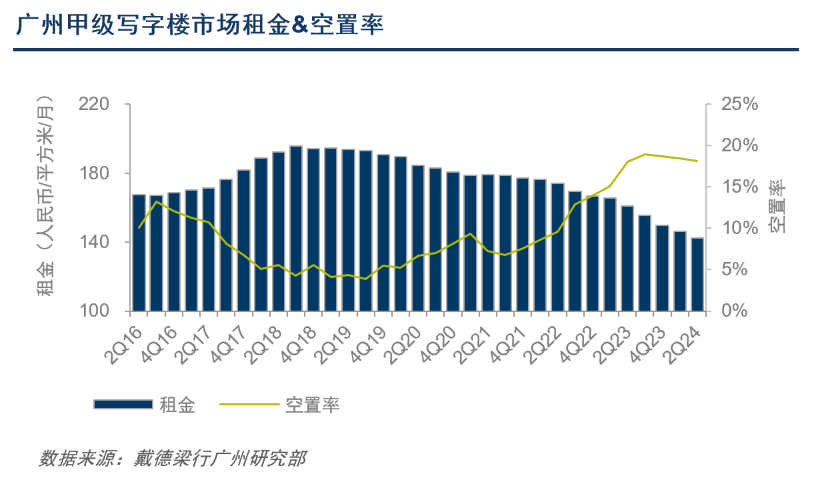

今年上半年,广州甲级写字楼市场迎来17.3万平方米的新增供应,全市租金环比微降2.5%,录得每月每平方米142.5元。另一方面,上半年全市净吸纳量达17.6万平方米,为整体市场空置率的企稳回落提供了支撑,截至二季度空置率环比微降0.3个百分点。

广州甲级写字楼市场租金&空置率 数据来源:戴德梁行广州研究部 受访者供图

需求方面,TMT、专业服务业、贸易和零售业是二季度成交主力。其中,TMT 延续了需求回稳的趋势,以软件和信息技术服务业为代表的互联网相关企业贡献了较大面积的成交。专业服务业中,律师事务所仍是需求主力。科学研究和技术服务业在本季度表现亮眼,例如生物医疗、生命健康等相关企业,租赁面积占全市之比达到5.0%。此外,贸易和零售业办公需求持续升温,租赁成交面积占比达12.1%,环比扩大8.6个百分点。年初以来,以零售、贸易、餐饮为代表的传统消费类行业受到消费提振及经营环境改善的利好影响,其办公需求有较为明显的回升。

2024年下半年,广州甲级写字楼市场供应量将回落至历史低位。但结合后续的供应计划来看,到2028年之前,广州还将有367万平方米甲级写字楼陆续投入使用,届时全市存量将突破1,000万平米规模。对此,戴德梁行广州公司总经理罗进良表示,业主应把握下半年的窗口期进行积极调整。考虑到琶洲与金融城仍有大量甲级写字楼有待完成建设及投入使用,未来两年巨大的供应压力仍将令存量项目面临挑战。对运营团队而言,如何提高写字楼的竞争力将是重要的议题。

优质零售市场:租金止跌回升 新兴商圈去化积极

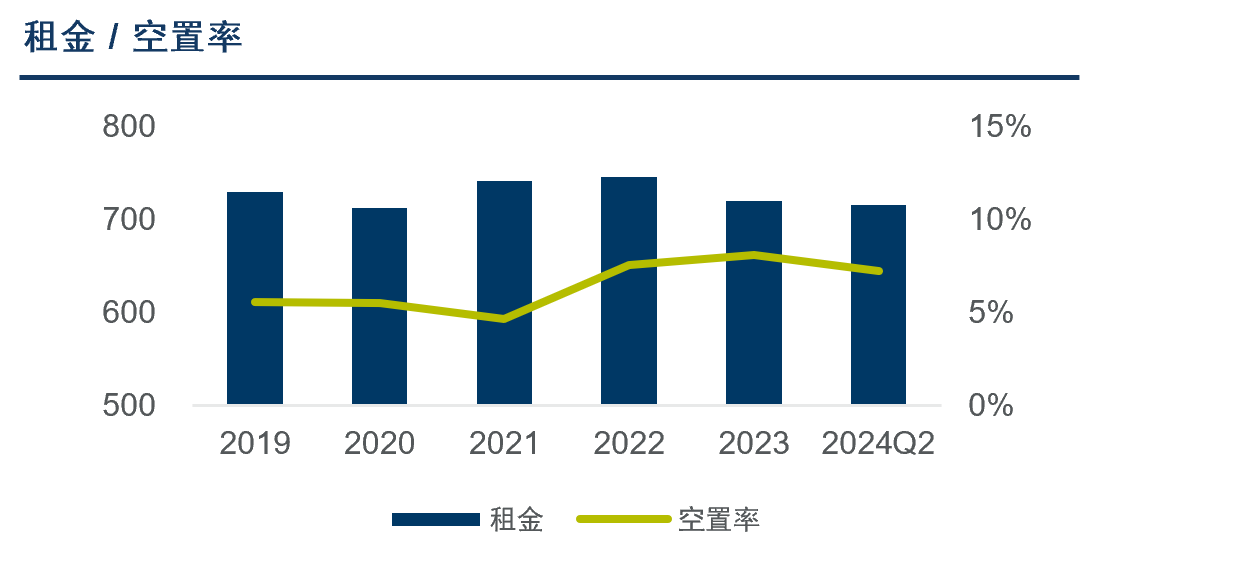

相较于去年的供应峰值,今年上半年广州优质零售市场仅迎来鱼珠时光这一新增项目,市场存量增长至563万平方米。随着市场消费需求稳步恢复,核心区域成熟的优质项目持续引进新品牌,其中不乏高能级区域首店,项目保持低空置率水平。部分新兴商圈,尤其是年内以及去年入市的次新项目积极去化,带动区域空置率走低。例如去年迎来新项目集中开业的南沙商圈,二季度其空置率环比下降6.3个百分点至4.0%,推动南沙成为子市场中空置率降幅最大的区域。另一方面,部分区位不占优势、品质相对较低的项目面临更大的招商和运营压力。项目分化表现影响下,广州优质购物中心平均空置率保持稳定,环比微降0.4个百分点至7.3%。租金方面, 得益于优质商业载体的持续品牌调整和业态升级,全市优质购物中心平均租金止跌回升,二季度录得租金环比微涨0.5%至每月每平方米716.4元。

广州优质零售市场租金&空置率 数据来源:戴德梁行广州研究部 受访者供图

业态方面,零售品牌成为吸纳主力,占二季度新开和待开业店铺总数的43%。餐饮业态中,火锅和甜点饮料品类表现亮眼。

对于未来炒股正规融资系统,戴德梁行预计年内仍将有46万平方米优质购物中心进入市场,包括位于中心城区的羊城广场等。戴德梁行研究院副院长、华南及华中区研究部主管及董事张晓端表示,新项目的加速建设和存量项目的焕新升级将成为未来一段时间内市场的主要旋律。中长期来看,市场规模的持续扩大和多元发展将为消费行为提供更多选择。对于业主方和品牌商而言,及时调整其经营策略以适应市场变化至关重要。